400-058-1098

在线客服

400-058-1098

背景:2011年,经国务院批准,财政部、国家税务总局联合下发营业税改增值税试点方案。从2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改征增值税试点。至此,货物劳务税收制度的改革拉开序幕。“营改增”会确保所有行业的税负只减不增。自2016年5月1日起,中国将全面实施营改增,营业税将退出历史舞台,增值税制度将更加规范。

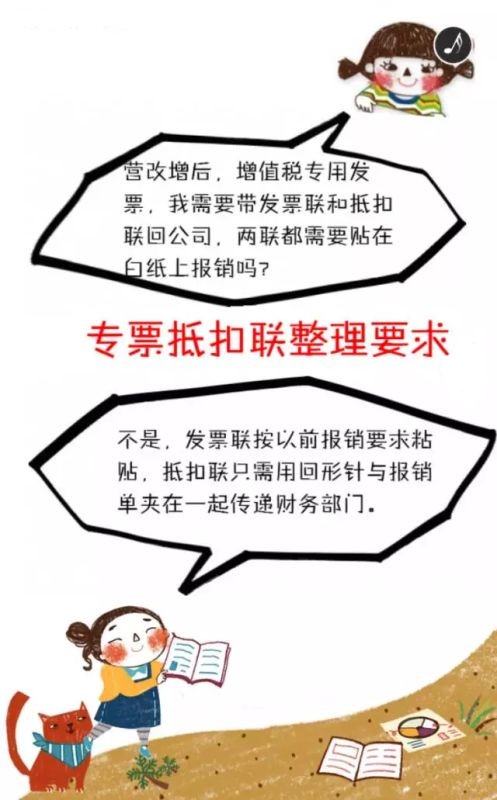

场景:报销发票贴了又贴,被财务退了又退。不是分类错,就是发票类型不可报销,亦或者贴的根本不是发票。有时可以为这个报销发票忙上个一天。“营改增”后,又带来了一些问题,很是头疼。

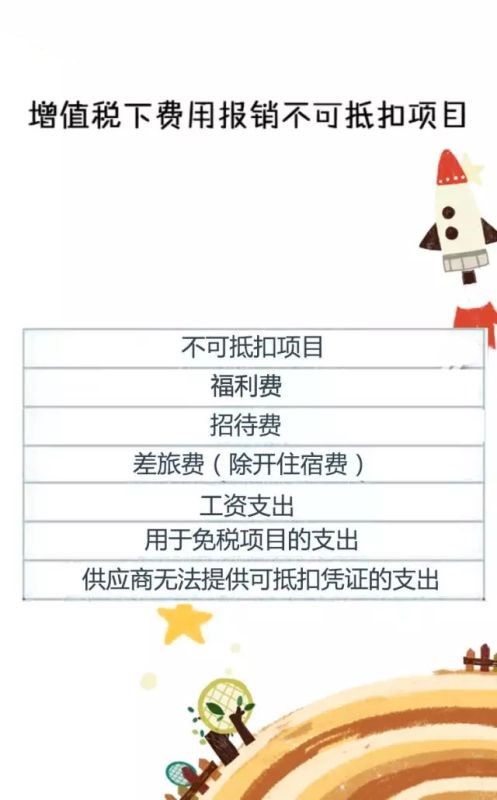

那么,“营改增”后,企业费用报销和发票抵扣将会有哪些变化;每月报销的发票如何让它更有抵扣意义;今天,我们就和大家科普一下,“营改增”费用报销及发票抵扣那些事宜。